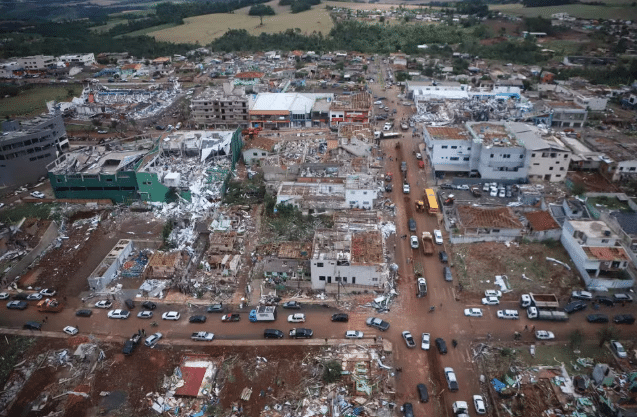

No dia 7 de novembro de 2025, o município de Rio Bonito do Iguaçu, no centro-sul do Paraná, foi gravemente atingido por um vendaval de forte intensidade, afetando residências, comércios e infraestrutura pública. Estima-se que cerca de 90% das edificações da cidade tenham sido danificadas ou destruídas.

Por que isso importa para seguros?

Cobertura adequada

Quando um segurado possui apólice de seguro residencial ou empresarial, a presença de cobertura para “vendaval”, “tempestade com ventos fortes” ou “tornado” pode ser decisiva para receber indenização.

Em muitos contratos, esses eventos estão incluídos apenas se específicas cláusulas estiverem previstas. Há jurisprudência que reconhece a cobertura para vendaval e granizo quando a apólice assim prevê.

O que fazer se o seguro for negado?

Se a seguradora negar a cobertura alegando exclusão do risco, ausência de cobertura contratual ou vício no sinistro, o segurado deve:

- verificar cuidadosamente a apólice para confirmar se o evento está coberto;

- reunir provas do dano (fotos, vídeos, laudo técnico, boletim de ocorrência se tiver sido aberto);

- consultar corretor ou advogado para avaliar se a negativa pode ser contestada judicialmente;

- lembrar que, conforme o Código de Defesa do Consumidor, no seguro voltado ao consumidor, há obrigação de boa-fé e transparência por parte da seguradora.

Impactos para seguradoras e para os segurados

- Para seguradoras: eventos extremos como este reforçam a necessidade de revisar critérios de subscrição, avaliar regiões de maior risco climático e ajustar prêmios ou condições de cobertura.

- Para segurados: o evento serve como alerta para revisar apólices, garantir que estão protegidos contra fenômenos cada vez mais comuns, e adotar medidas de mitigação de risco (revisão de telhados, remoção de árvores perigosas, proteção de janelas, etc.).

Pontos de atenção para quem teve sinistro

- Documentar tudo: data, hora, condições, fotos do dano antes e depois, testemunhas.

- Comunicar o sinistro à seguradora o mais rápido possível. Quanto mais cedo for a comunicação, maior a chance de obter atendimento adequado.

- Se a seguradora negar, peça por escrito a fundamentação e avalie se cabe reclamar à ouvidoria da empresa ou à superintendência de seguros competente.

- Se o seguro residencial foi contratado sem cobertura expressa para ventos fortes ou tornado, a negativa pode ser legalmente válida, mas ainda cabe análise de como foi oferecida a apólice, se a exclusão foi destacada ou oculta.

Conclusão

O grave evento climático no Paraná evidencia que possuir seguro adequado não é luxo, é necessidade. E que, se o seguro for negado, o segurado não está sem recurso. Com boa informação, e com o suporte correto, é possível contestar decisões indevidas. Para corretores e segurados, agora é o momento de revisar apólices, entender o risco, garantir que a cobertura exista e esteja ativa.